Технологичното съперничество между САЩ и Китай промени глобалния сектор на електрониката, като и двете супер сили се състезават за технологично господство. Тази статия изследва дългосрочните последици от тази конкуренция, като се фокусира върху смущенията в търговията, иновациите и бъдещите тенденции в индустрията.

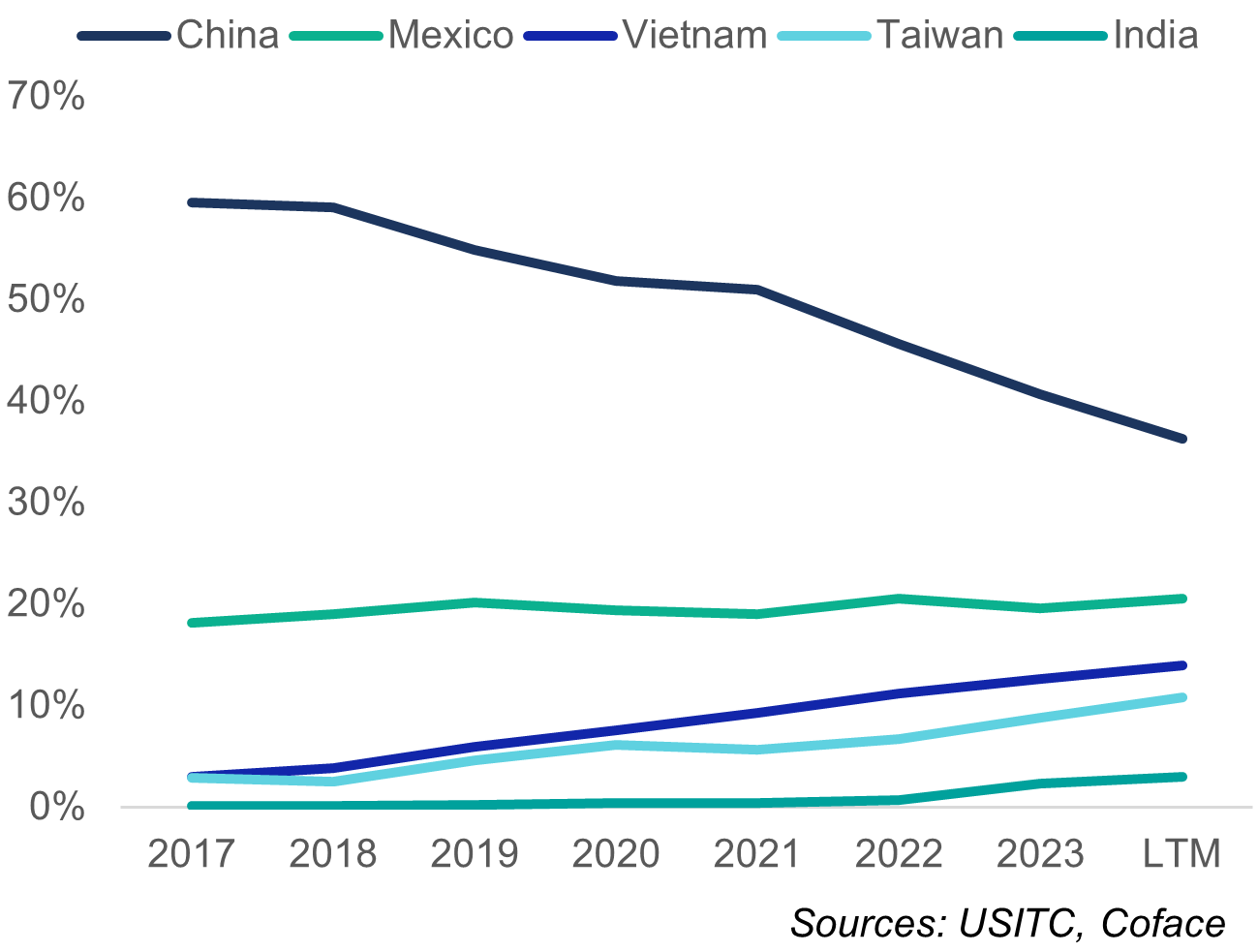

Технологичната война между САЩ и Китай се засили драстично от 2017 г. насам, използвайки пълен спектър от мерки от тарифи и контрол върху износа до ограничения на достъпа до пазара в надпревара за технологично господство, която прекроява глобалния пейзаж на електрониката. Въпреки че нашите изчисления показват значително изместване на вноса на САЩ от Китай, което е струвало на последния близо 150 милиарда щатски долара загубен износ от 2017 г. насам (Графика 1), те също предполагат, че основната взаимна взаимозависимост остава дълбоко вкоренена в самата структура на индустрията: 29% от износа на машини за производство на полупроводници в САЩ се насочва към Китай, а американският внос на електроника от Мексико, Тайван и Виетнам включват много китайска добавена стойност.

Внос на електронни устройства в САЩ по страна на произход (%)

Data for the graphs in .xls format

Устойчивост на електронните връзки между САЩ и Китай

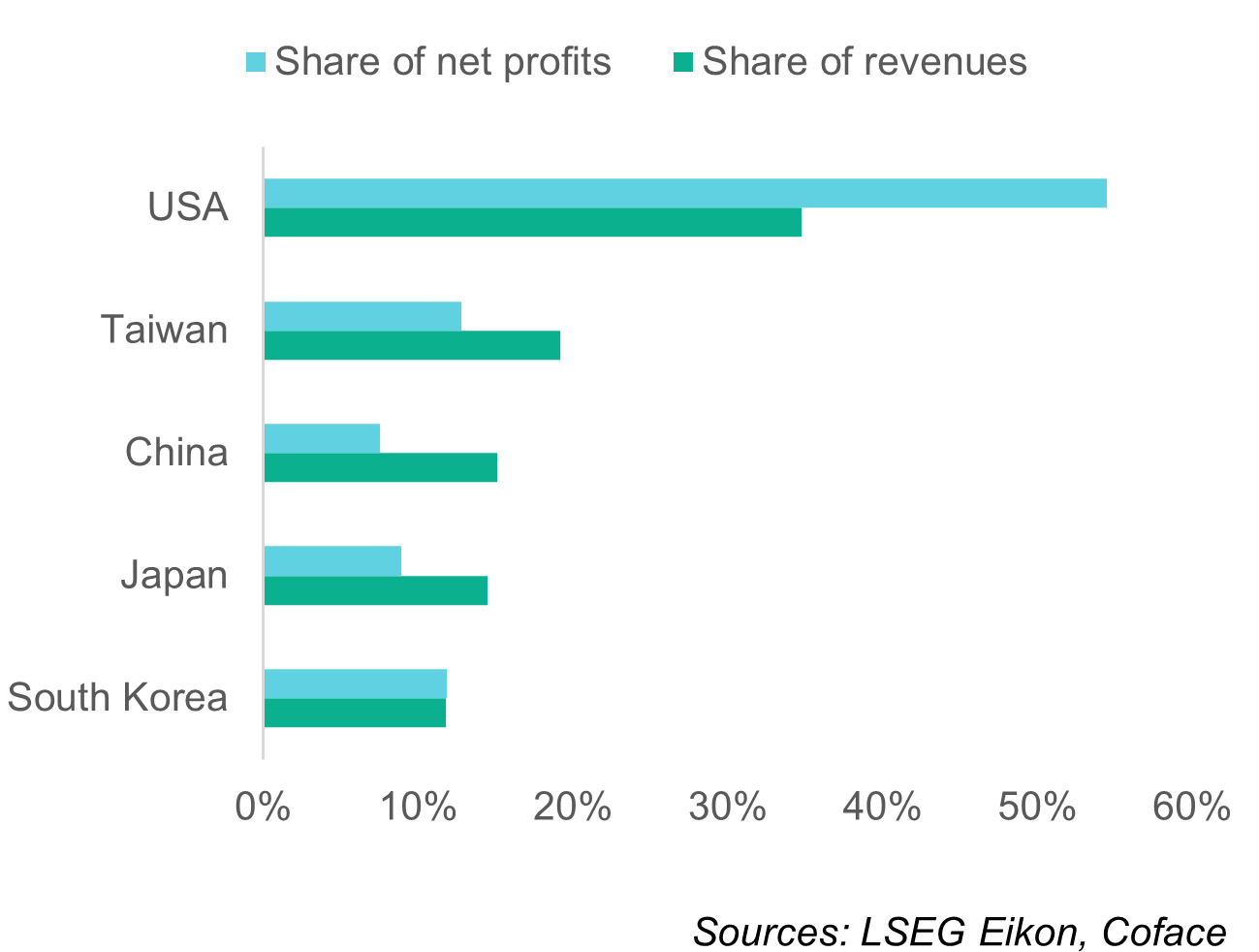

Ако връзките, свързващи американската и китайската електронна промишленост, се оказаха по-устойчиви от това, което биха могли да предполагат водещите данни за двустранната търговия, това до голяма степен се дължи на това, че дългосрочният стремеж на администрацията на САЩ да прекъсне връзките с Китай противоречи на краткосрочните интереси на корпоративна Америка и най-доминиращите електронни компании в света. Изчислихме, че през последното десетилетие само американските компании представляват 54% от глобалните печалби от електроника, дял, който нараства до 88%, когато се включат техните японски, южнокорейски и тайвански колеги (графика 2).

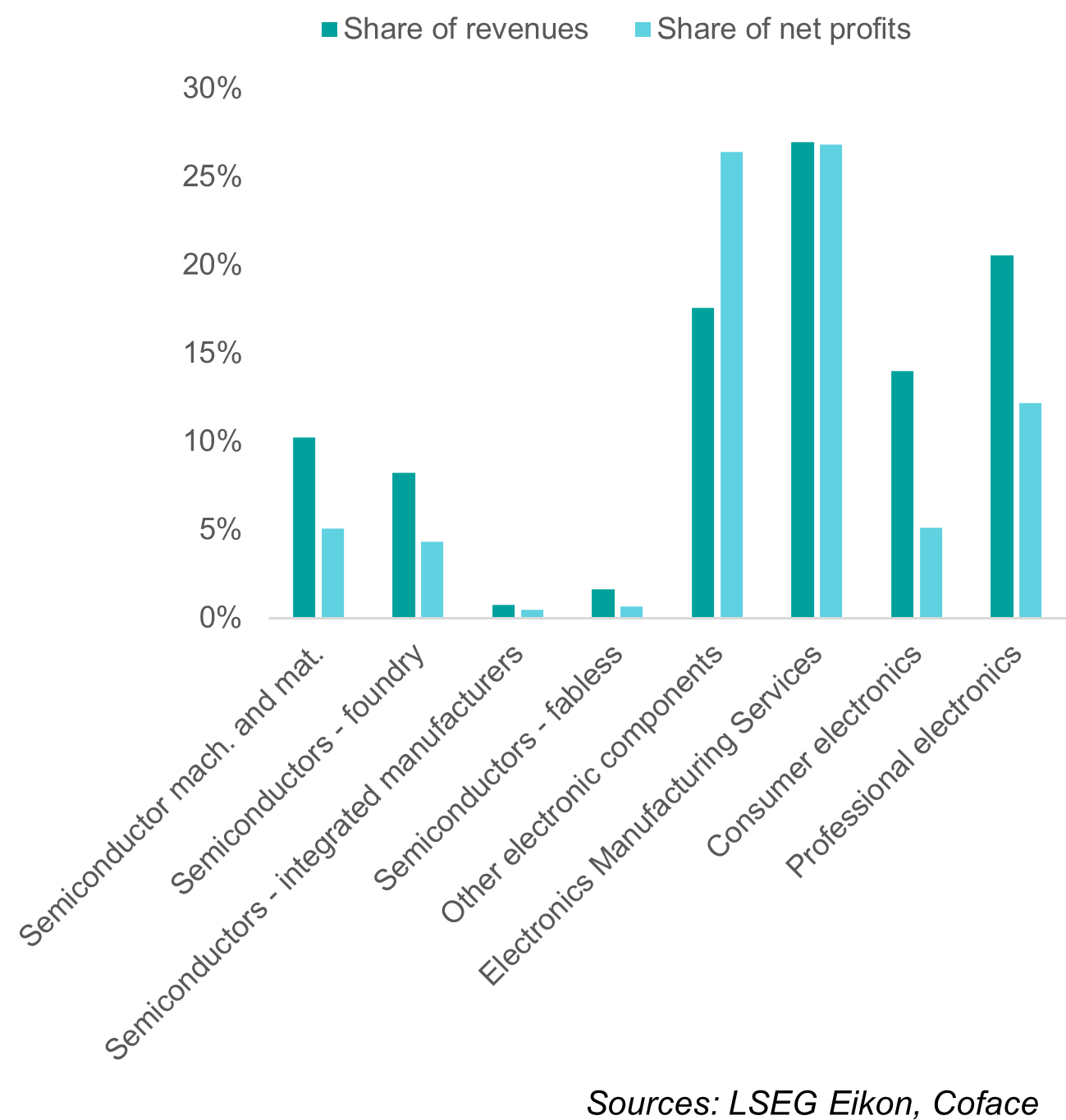

Междувременно, въпреки нарастващите продажби и забележителния технологичен напредък, китайските компании осигуриха само 7% от печалбите на глобалната индустрия и все още изостават много от лидерите в изцяло стратегическия сегмент на полупроводниците (графика 3). Основен доставчик на ценни суровини, несравним производствен център и един от най-големите потребителски пазари за електроника в света, Китай прилича повече на условие, отколкото на заплаха за рентабилността на доминиращите американски компании за електроника.

Дял на регистрираните електронни компании в продажбите и печалбите по местоположение на централата през 2014-2023 г. (%)

Data for the graphs in .xls format

Дял на регистрираните китайски компании в глобалните продажби и печалби по сегменти, средно за 2014-2023 г. (%)

Data for the graphs in .xls format

Предположението обаче, че настоящите модели ще продължат през следващите години, е в пълно противоречие с дълбоката решимост на САЩ и Китай да запазят или придобият технологично лидерство и да намалят зависимостите, често като използват търговията като оръжие. Подобно убеждение също така намалява възможността за голямо разтърсване на индустрията, предизвикано от радикални иновации – характеристика на електронната индустрия. Дом на повече от 50% от световното производство на полупроводници през 80-те години на миналия век, господството на Япония беше подкопано от възхода на персоналните компютри и стратегическите намеси на САЩ за ограничаване на японския износ. По подобен начин, революцията на смартфоните през 2000-те години промени индустрията, измествайки лидери като Nokia и Motorola, докато издигаше нови играчи като Apple, Samsung и TSMC. Тези промени подчертават потенциала за непредвидени прекъсвания, които да предефинират конкурентната динамика и географското лидерство.

За да проучим как ускоряването на съперничеството между САЩ и Китай и потенциалните разрушителни иновации могат да трансформират веригата на стойността на индустрията, идентифицирахме четирите сценария: представени в диаграма 4.

Промени в иновационната и търговската среда и възможните резултати от тях през следващото десетилетие

Data for the graphs in .xls format

Бъдещи сценарии: технологични войни и сривове в индустрията

В зависимост от сценария, страните, доминиращи в електронната индустрия, ще трябва да използват комбинация от стратегии за справяне, адаптация и трансформация, за да запазят конкурентното си предимство в засилващата се технологична надпревара. Правителствата, особено в САЩ и съюзническите страни, приемат стратегически мерки за укрепване на вътрешния капацитет, обвързване на технологии и търговски съюзи и намаляване на зависимостта от Китай. Законът за CHIPS и науката на САЩ, който отделя 52 милиарда щатски долара за производство и изследвания на полупроводници, е пример за подобни усилия. В същото време Китай ускори стремежа си към технологична самодостатъчност, както се вижда от удвояването на вноса на машини за производство на полупроводници от 2017 г. насам. Тези инвестиции отразяват признаването от двете страни на стратегическото значение на електрониката за националната сигурност и икономическото лидерство. Нововъзникващите производствени центрове като Виетнам и Мексико са в добра позиция да се възползват от търговската фрагментация. За Европа предизвикателствата са особено остри. Регионът няма централизирана стратегическа инерция на САЩ и Китай и все още не се е специализирал в която и да е конкретна част от веригата на стойността. За да поддържа конкурентоспособността, Европа трябва да укрепи своите иновационни екосистеми, да инвестира в стратегически способности и да задълбочи сътрудничеството със съюзническите държави.

За да оценим уязвимостта към шокове на различните сегменти, съставляващи електронната индустрия, ние разработихме цялостна карта с показатели за риска, измерваща растежа, иновациите, рентабилността, капиталовата интензивност, ливъридж и т.н. за петгодишен период, който обхваща пълен бизнес цикъл (2018-2023 г.). Нашият анализ разкрива, че сегментите нагоре по веригата като полупроводници и компоненти са структурно по-малко уязвими. Тези сегменти се възползват от високи маржове на печалба, движени от продукти с добавена стойност и олигополни пазари. Техните слабости обаче включват висока капиталова интензивност, която увеличава фиксираните разходи и дълги парични цикли, произтичащи от сложни вериги на доставки. Обратно, сегментите на потребителската и професионалната електроника отбелязаха по-висок риск поради излагането им на конкурентен натиск, зрели пазари и зависимост от полупроводникови компании със значителна пазарна мощ. Тези сегменти са изправени пред умерен растеж и са особено засегнати от конкуренцията от китайски фирми.

В този все по-поляризиран пейзаж компаниите за електроника ще трябва да се справят с повишените рискове от прекъсвания на веригата за доставки, ограничения за достъп до чуждестранни пазари, геополитически натиск за съответствие, различия в стандартите и инвестиционни ограничения, всички от които ще играят роля в изостряне на нестабилността в една вече циклична индустрия и добавяне на значителна тежест върху разходите. Компаниите биха били добре посъветвани да се стремят към проактивна диверсификация на веригата за доставки, да изготвят планове за действие при извънредни ситуации, да предоставят на регионалните филиали по-голяма автономност и гъвкавост при вземане на решения и да засилят управлението на риска и функциите за съответствие, за да подобрят устойчивостта и отзивчивостта във все по-сложни и локализирани търговски среди.

> Искате ли да знаете повече за фрагментираната глобализация, която преживяваме? <

Изтеглете нашия Наръчник за глобална търговия